粤港澳大湾区金融财税政策难题与解决之道

粤港澳大湾区应如何发挥金融财税政策力量,以突破粤港澳三地金融要素自由流动障碍,对升级金融跨境区域协调,推动金融差异化和促进粤港澳大湾区金融一体化发展具有重要意义。

一、粤港澳大湾区金融业现状和现行金融财税政策

(一)金融业及财政收支现状

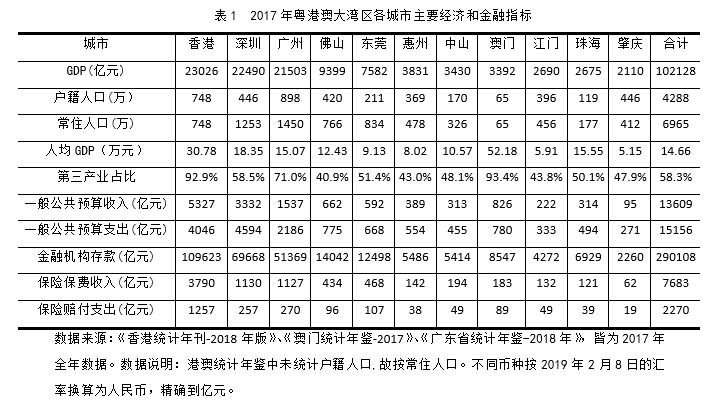

根据统计年鉴,我们收集整理了粤港澳大湾区11市2017年主要经济和金融指标(表1)。可见,粤港澳大湾区内各市GDP呈现三个梯队:港深广经济体量巨大,佛山和东莞的GDP也正在朝万亿迈进。人均GDP方面,澳门和香港已处于发达国家的水平,而深圳、广州和珠海都接近或超过15万元,直追部分发达国家。论金融实力、金融产业健全及成熟程度和金融影响力,香港是粤港澳大湾区城市群里的龙头。大湾区内除港澳广深外,第三产业占比都远低于“60%线”,仍有很大发展空间。

(二)现行金融财税政策

我们梳理了粤港澳大湾区11市的税收政策和财政补贴政策,并与其他三大湾区对比。

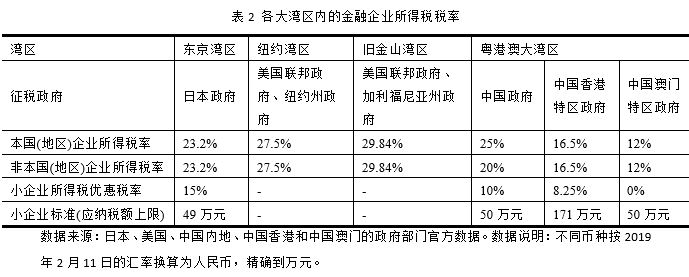

税收政策方面,以企业所得税为例(表2),粤港澳大湾区企业所得税税率在四大湾区中处于较低水平,但湾区内三地税率差异大,港澳税率低于珠三角九市。

财政补贴方面,港澳对经济实行积极的不干预政策,未发现专门对金融行业的专项扶持政策。珠三角九市财政补贴政策丰富,涉及细分领域如表3。所查资料未发现其他三大湾区存在对金融企业的扶持性财政补贴政策。

二、粤港澳大湾区金融财税政策面临的难题

通过分析粤港澳金融业现状和金融财税政策,结合粤港澳大湾区两种经济制度、三种货币、三个关税区、三种法律体系以及港澳广深四个核心城市的特点,我们提出金融财税政策面临的三方面难题:

金融要素自由流动存在障碍。粤港澳三地在关税区、经济、法律和行政制度方面的差异都将会不同程度的导致信用工具、信用中介、资金供需者和金融人才等金融要素的自由流动障碍。

金融跨境区域协调不足。一方面,前期中央统筹不够导致的跨境区域协调深度不足,粤港澳三地政府是同是省级行政区政府,彼此之间没有从属关系。另一方面,三地行政体制和发展理念的差异导致的协调动力不足。与内地政府通过制定发展计划和财税政策直接干预市场和主导经济发展方向不同,港澳实行资本主义制度,政府权力较为有限,对经济实行积极不干预政策。

大湾区现行金融财税政策存在金融同质化竞争。首先,珠三角九市的金融财税政策普遍有抢夺大金融机构总部、上市公司、细分领域金融机构(如小额贷款、融资租赁等)迁入等同质化竞争的现象,陷入恶性竞争与“囚徒困境”,造成财政资源的整体浪费。其次,香港、深圳和广州作为粤港澳大湾区内的经济三巨头,争相投入资源希望建成国际金融中心,造成资源错配。

三、粤港澳大湾区金融财税政策建议

(一)欧盟金融一体化进程对粤港澳大湾区的借鉴意义

欧盟地区作为多货币多地区多制度下的区域融合发展的典型案例,其发展经验对粤港澳大湾区的金融建设具有重要借鉴意义。因此,本文梳理了欧盟金融一体化在平台建设、人才流动和货币一体化三个方面的可借鉴之处。

|