| ��ҵ��Ѷ |

��ǰλ�ã���ҳ > ��Ѷ���� > ��ҵ��Ѷ |

|

|

| �������ƽ̨���¡����ϳ�Ͷƽ̨���٣�PPP��������룿 |

|

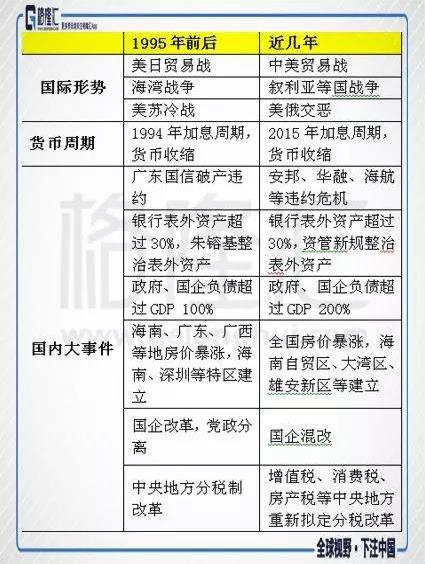

ǰ�ԣ��ʹ��¹����أ��������ƽ̨���¡����ϳ�Ͷƽ̨���٣���һλ����ϵͳ����30������˿��������������һϵ���¼�Խ��Խ��1995���ˣ������������ο���

һ���������Խ��Խ��1995���ˣ�

��һ����������100���ʹ��ʲ�����Ȼ����λ���ѵĸ����������г���������������1995��������������µ��ʲ���������Ҳ��92��һ����ҵ�ڽ���ϵͳ�������ˡ�

��ǰһ��ʱ���Ѿ����˺����ˡ��ز������ڡ�������ý���ֿ�ʼ�����ʹ��¹���ʱִ�������ù�Ʊ���ز������ҿ�����������ļ�ֻ��֤�����ҶԱ�����Ҫ�����ϸ�ִ�еľ��ģ����������ڡ��͡����á����������̫���ᣬ��ȫû�о�����1995���������α����ʲ������ķ��ز�����������Ա�¸ڵ��ۣ�����Ķ��Ӻ��Դ���δ��98�����ϵ��������١����������DZ��룬���Ȼ�Ͳ�����Ҫ֪���������֡�

��ȷ��������1992�굽1998����һ�����ڵ��ˣ�����1992���ѧ�ձ�ҵ��������10�����Ҿ������ˡ�����үү���ϸ��������й����������������ij�����м����е��齨�������Dzƾ��ϸɲ������Լ���һֱ�Ծ��ö����кͲ�˰�ij���Ƚ����С��������������ڵ��ܽᣬ���й���������ֹ����˴�Σ������ƽ������һ�Σ��й��������Դ��������ڡ�����˴�Σ���У�����Σ����������Σ����Ҳ�в�����������Σ����ÿһ��Σ������ֱ�ӵij�������ҹ���������ϵ�ܸ˸ߵ���ҵ��

��������������������Ĺ������¼�����Ķ��ܺ�1995���Ӧ���ϡ����ڰ������귢���������1995��ǰ�������һһ��Ӧ��һ�¡�

����30�����������ǵ�һ���ֽ���������ε����ڽΣ��⼸�꣬�ر���2008��֮�����и�ı��ⴴ�£�Ӱ�����У������Ͼ������ǵ���Ϊ�˶�ܼ�ܡ��������ĸ��ֲ����������Ҫ����Υ�������ģ�������������з��պͲ������ա����ڹ��ҹ���������100�����ʹ��У����б����ʲ������20-30���ڣ�����Ҳ�й����ͳ�ƹ������б����ʲ���60���ڣ�����������ͳ�Ƴ�����100���ڣ����ܹ����ͳ�ƿھ�����ʹ��20-30���ڣ����������80���ڵ��ʲ����������Ҳ�Ǻ�1995������൱�ģ�����������IJ���ͳ�Ƶģ��������ڰ����а˴�Σ���г��������ܽ�1995������ڵ������ԡ�

����Ȼ���ҹ����ڵĹ���ʵ��Ҫ�ȹ�ȥ��Ҫǿ����ˣ�������㴢��ֻ��700���ڣ������ҹ��Ѿ���3������ˣ���������û�о��飬���ź�ɲ��������̫�����ˣ���Ҳ�����������������������3������ɱ����ʲ������ι����������������ڵ��ֶ�Ҳ���˺ܶ࣬�����ð����ϼ��ͺ�ɲ����ͬʱ���������ø��߽��ڲ������ߡ�

���������Զ����Щ����ʱ���Ͽ����г��룬�������е����飬����ʵʵ���ڷ�������ʷ��

1��Сƽ��Ѳ������ץ��Ʊ�ӡ����ӡ����ӡ������㶫�������н��ڱ��ⴴ��

2�����F���ս����������Ϸ��ز����̣��㶫�����߸��ͽ�

3�����г��������ν��У��㶫���и����쵼��һߣ���ף����⾭Ӫҵ��õ�����

4��L�н��г��ּ��ң�����һ��Ƭ��β��

5��1995�������֮������˴���ս�Σ������е�����үү�����̵����������

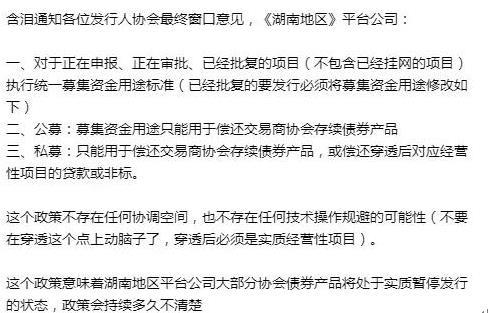

�������ϳ�Ͷƽ̨����

���ں��ϳ�Ͷƽ̨��ծȯ�����쿴������������

����������ί�عɵķDZ��Ʒ�ߵ�ΥԼ

4��27���е�Ͷ���ڣ��Ϻ����ʲ���������˾����ơ��е�Ͷ���ڡ����������������Ʒ�������ڶҸ���������Ϊ����������迪������˾����ơ��������������������֤��Ϊ����������輯������˾����ơ�����������衱����

4��29�գ���Ϊͨ�����Ĺ�ͨ���н��������棬������ҵ��Ϊ������������й�ͨ���в��е���������������ְ����Ŀ������ί���˳е���

���ݹ�ͨ���й��棬���Ի�����������й�ϵ���е�Ͷ����ļ���ʽ�����������������ʷ��������˼��׳�ͨ�����ǹ�ͨ���С�

��˾�������ܣ��е�Ͷ���������ڹ��ҵ���Ͷ�ʼ����ʱ��ع�����˾��רҵ���ʲ�������˾������������ǿ��Ĺɶ�ʵ�����ɶ����������ҵ���Ͷ�ʼ��Ź�˾���ҵ��������ʱ��ع�����˾��

�������������ǰ��Ϊ������������迪���ܹ�˾��������1983�꣬�ǵ�ʱ�������ָ�����Ĺ��д��ͷ��ز���ҵ֮һ����������������ز����������������ͱ��ݷ��ɶ�Ϊ����������輯������˾��

������������Ĺɶ�����������輯��Ҳ�Ǵ˴��ʹܼƻ��ı�֤�ˣ�������������輯������˾�Ĺɶ�Ϊ����й���ί��

���������XX���迪������˾����Ϊ���ƹ����������ί����������������������ί�عɣ������������ۺ�����dz����ˣ�����һ���������˸�̾������Ͷ����������ˡ����߸�ծ�������߱������ò�ƷΥԼҲ����������

����������輯������˾��ǰ�����м��г����й���ҵծ��ȥ��7��27�գ���Ԫ��������Ϊ�ù�˾��2012��������Ŀ����ծȯ���������������棬ծȯ���������ͷ������峤�����õȼ���ΪAA��������չ��Ϊ���档

��Ԫ�ı���ƣ�����������輯�ŵķ��ز�����������������Ӱ����ڲ�ȷ���ԣ�������Ŀ��������ѹ��������2016��ĩ�ʲ���ծ�ʴﵽ91.17%����Ϣ��ծ��ģ������504.53��Ԫ����һ�����賥������Ϣծ���ģ��157.73��Ԫ����ծѹ���ϴϸߵIJ������������ʴ�˹�˾����˾����һ���Ļ��и�ծ���յȷ������ء�

��ծ�ʸ��ټ��ϼ�����ߵ������������ɼ����ò�ƷΥԼ���������ף���ý���ΥԼ���������¼���ԭ����Դ��ծ���о�����

1��ծ���ģ̫��

������Ҫ�����ʣ������������ʷ���ĸ��˾�����Բ�����Ϣ�������˵�Ҫ��ȷһЩ������Ȼ�������е�����ҲûǮ�ˡ���ֹ��2017��6�µף���ծ�ܶ�Ϊ642�ڣ����ͳһ����6%����������Ļ���ÿ����Ҫ֧������Ϣ��Ҫ38�ڶ࣬���ϵ��ڵı��𣬿�������ù�˾����ѹ���ж��

2���ʲ���ծ��̫��

��ֹ��2017��6�µף��������ʲ���ծ��91.3%�����ʲ�����61�ڡ��ټ��ϵ�����15-16��ĸ��������٣���Ӫҵ��ӯ�������ϲ��Ҳ�Ǿ�����ƽ̨��˾����״��

��˾��Ҫ���·��ز����ۡ�����һ��������������ʩ���輰��̬ũҵ��ҵ�����У����س�������ͷ��ز�ҵ�������ǹ�˾Ӫҵ���������Ҫ��Դ�����������������г�����Ӱ��ϴ��ںܴ�IJ�ȷ���ԣ�������Ӫ���ز�ҵ����ӹ�˾���������������������Һ�������෴��

������������������£�����ijЩ������ҵ��ծ�ʳ���80%��������ܶ���Ƚ�Σ�ա����ʲ������ֽ��������ṹ�����ʹ����ҵ�ܺã�

3���е��˽϶�Ĺ�������Ŀ������ί�д�����Ŀ�ؿ��ʱ

��Ҳ��ȫ���ij�Ͷ��˾һ�����ԣ�����ί�г�Ͷ��˾����һϵ����Ŀ����Ͷ��˾���������Ŀ���ʱ��г����ʣ�Ǯ�õ��ˣ���ĿҲ�����ˣ�������Ӧ����Ǯ�ٳٵ�����λ�����ծ��Ӧ�����������ģ����ȴ���ڳ�Ͷ��˾���ϣ�50�š�52�š�87�š�23���ģ���

4��ȥ������ǿ������ߵ���������������

ԭ��������dz�Ͷ��˾����Ƿ��Ǯ�࣬������Ҷ��ǽ��»��ɣ��϶�����ΥԼ��˭Ƿ��Ǯ��˵������������ÿ����������ʺ������GDP�Ͳ�����������ߣ�������ò�����кܴ�ı䣬�Ͼ���ô��Ǯ����ȥ�ˡ�

���ڵ�����ǣ����������������ֹ��Ͷ��˾��ط��������ʣ����ӵط��������Ը�ծ��һ���Dz�����23���ģ��ټ���������ط�����Υ���ծ��������ھ��ֽ��ڻ�������̫�Ҹ���Ͷ��˾��Ѫ�ˣ�����������ծȯ����Щ�����ڲƽ�23���ĺ������˳�Ͷ��˾��ծ�Dz��DZ�������������ծ��

ȫ��������ٳ�Ͷ��˾�������������ܵ����飬Ҳ����ζ��û�취����ǰһ�����»����ˣ��������ҵ����������˵�ʱ��ΥԼҲ��������֮���ˡ�

���ֱϽ�����ij�Ͷ��˾�����ǿ�������һ�£����ܴ��������ؼ���Ͷ�Dz��Ǹ������ʣ��껯���ʳɱ�����15%ȴҲ���ѽ赽Ǯ��

"�����Ҳ��뻹Ǯ����ȷʵûǮ�ˣ����ҽ赽Ǯ�ٻ��㡣",ij��Ͷ���ʸ����˶Դ�����Ա����˵��

Ȼ��ĬĬ�������˵绰��������������ܸ�Ǯ�Ľ��ڻ������ڵõ�������ܾ���������ͷɥ������һ�����⣺���dz�Ͷ��˾�����Ƕ�ô��⣬��ô��������䵽����ز���������������

��ط�ƽ̨ΥԼ����

�ڹ�ȥһ�����������һֱ���š������ڼ������������Ĺ����ù㷺������

����1��11�գ���������������������ˮ�֡��������ظ�ͳ��ע���ڵ��ء���δ�ڵ�����������ҵ�IJ�ֵ����2016���GDP��10002��Ԫ����Ϊ6654��Ԫ��

����ż��2018��������ɹ�Ҳ�����ؼҳ��ƾ����������ŷ������㣬Ӧ����ȫ��2016�깫��Ԥ������530��Ԫ��ռ������26.3%��Ӧ�˼�2016�깤ҵ����ֵ2900��Ԫ��ռȫ����ҵ����ֵ��40%��

��������ɵ�GDP����ˮ�֡�֮ǰ����������2017��������������������г��ϡ���Ͻ�С��ز����ձ�������������Ϊ����

�����ڶ���������������ƽ̨ҵ����û���˸���������������ƽ̨����û�뵽Ҳ����¡�������ij���й�˾�߹ܶԼ��߱�ʾ�������ڸ�������ƽ̨ҵ����Ź�˾�У����ǵ��Ӵ�ģ����һ��������������������ۡ���δ���Ľṹ����PPP����Ŀ�ֽ������ڻ����ı������������������ͷ���������Ҫ�ġ���λһ������ʽ����Ŀ�ֽ����DZ���֮·��

|

|

| �й����ڿƼ��о����� ����ʱ�䣺2018/5/4 ���رմ�ҳ�� |

|

|

|