行业投资策略

1.1 政策“脱敏”与创新药的长期空间

过去一周,A股市场整体都经历了大幅上涨,所有一级行业指数全部翻红报收,券商、通信、电子、农业、传媒、计算机等行业单周的涨幅更是超过了8%,投资者情绪高涨。虽然医药板块相比较而言涨幅不算太高,但全周也收获了3.2%的涨幅。

板块内部,大部分前期滞涨品种、医疗服务、医疗器械等政策免疫类的公司表现均较好,而处方药企业的表现则略弱于板块整体,部分公司出现小幅下跌。

今天,我们围绕过去一周中投资人关注的两个要点来谈一谈,他们分别是:带量采购的政策预期,以及创新药的长期市场空间。

在过去的两周中,投资者始终被带量采购的实施进展牵动着神经。先是媒体报道福建就全面落实跟进国家组织药品集中采购和使用试点工作的实施方案征求意见,再是投资人对第二批带量采购实施的时间点高度关注。

直到国家医保局价格招采司相关负责人对媒体发声,将在总结评估“4+7”试点工作、广泛听取各方面意见和建议基础上,优化政策设计,逐步扩大集中采购覆盖范围,市场就该议题的讨论才暂告一段落。

谈及带量采购的进展,我们依旧引用此前国办发文的精神――在总结评估试点工作的基础上,逐步扩大集中采购的覆盖范围,引导社会形成长期稳定预期。

虽然这是一个定性的描述,但结合此前的文件,我们也不难从中看到几点“万变不离其宗”的精神:

1、在试点区域方面,我们认为未来区域的扩大仍将循序渐进,但需要总结各地经验,预计大部分省份会等待4+7这11个城市执行一段时间政策,进行经验总结后再逐步推出各地的政策,预计国家医保局也会总体协调各地的进展。

2、在试点品种方面,依然坚持从通过一致性评价的仿制药对应的通用名药品中遴选试点品种。考虑到目前口服制剂289品种一致性评价时间大限已经取消,而加上非289品种和注射剂再评价,我们预计医院常用的化药品种完成一致性评价可能会需要5年甚至更长时间,品种的全面推广时间可能会比区域更慢。

3、确保试点成功十分重要。可以说4+7带量采购启动到现在,虽然经历了资本市场的波动,相关媒体的报道也非常多。但客观而言,迄今为止还没有出现实施过程中的重大障碍(如出现质量问题、支付问题、医院终端使用问题),因此,如何能够在今后的操作中进一步减少乃至杜绝严重问题发生的可能性,确保试点成功推行,这也或将是监管部门重要的决定因素(可以预见,如果出现了不良事件的苗头,相关试点的方案也可能动态调整)。

由此三点,我们可以得到较为明显的结论:带量采购会综合考虑药品质量、企业承受能力、乃至资本市场的反应等因素,在大方向不变的前提下稳健推行,让群众有更多获得感。

可以预计,在医保局表态后即将到来的三月份将是政策短暂的“真空期”,一季报的业绩预期会变得更为重要。在市场情绪偏向乐观,医药板块在消费类个股中前期又处于滞涨阶段的情况下,一季报表观有高增长的医药公司有望延续良好的行情(而投资者对估值的容忍度会更高一些)。

投资人近期另一个较为关注的则是创新药未来的市场空间:在老龄化加剧,国家医保支付压力越发沉重,是否有能力支持更多高价创新药纳入医保?国产PD-1单抗上市后,定价大幅低于国外水平,是否意味着中国创新药的市场空间大幅缩水?部分靶点(如PD-1、PD-L1)国内研发十分“拥挤”,是否能够容得下多家企业“共赢”?

我们认为,中国未来的创新药市场空间会不同于欧美――即价格会明显低于欧美,但用量会更大。以肿瘤药为例,目前中国每年新发肿瘤病患在300-400万,存量病患在1000万以上,如PD-1/PD-L1单抗这样适应症范围较广的创新药而言,如果价格合适(未来在10万元以内),则长期使用人群将是以百万计的,则对应的远期市场规模有望是几百亿乃至千亿级别的。

另一些靶点,如TNF-α、PCSK9、VEGF等则更为典型,在自体免疫性疾病、眼底病变、心脑血管等慢病领域,海外从不缺乏大品种,但受制于进口产品高昂的价格,国内这类产品的市场占有率和销售额与国外就有着明显的差别(如全球销售额最高的humira在国内销量远不及三生制药的益赛普便是一个例子)。可以预见,当这类慢病产品的价格降低到一定水平后,启动的消费人群的弹性将是巨大的。

我们认为,未来在中国的创新药市场中,国产产品的价格将远低于国外竞品,但能够启动的市场空间也十分巨大。未来在这一定价水准和市场空间下,不仅医保有了更大的覆盖创新药的能力,市场也将能够容纳下更多企业合作共赢。

展望后市,我们认为无论是DRGs的试点、器械的集采、辅助用药目录的推出、亦或是部分区域逐步试行带量采购,都已经是投资人预期中的政策。相比之下,2019年Q1的业绩则可能会更加重要。考虑到医药板块前期已经经历了明显的回调,大部分标的处于估值较低的水平,对于Q1能够获得较快增长的标的,投资人依然会给予明确的关注(哪怕有一定的政策不确定性)。在这方面,我们建议投资人关注以下标的:

1、医疗器械中部分估值业绩匹配,政策风险可控的标的:包括万东医疗、迈瑞医疗、安图生物、健帆生物等;

2、医疗服务、CROCDMO、连锁药店、医药消费品中业绩高成长的标的:这部分标的虽然估值的确不低,但绝对业绩增速较快,建议关注益丰药房、爱尔眼科、昭衍新药、美年健康、片仔癀等;

3、处方药板块中有能力保持稳健增长,估值较低的企业:如长春高新、华东医药、恩华药业、京新药业等。这些标的前期都出现了一定程度的下跌,目前估值水平处于历史低位,但中短期增速依然十分确定(长期也有一定的研发投入),还有一些研发投入处于第一梯队的龙头企业也建议长期关注,如恒瑞医药、科伦药业、复星医药等。

二一周医药板块行情概述

2.1医药板块行情概述

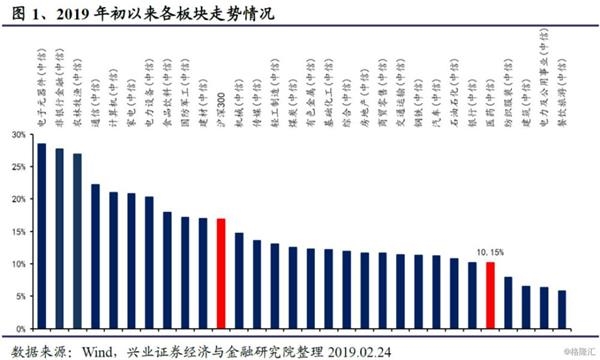

本周大盘和医药生物板块大幅上涨,医药生物板块全周上涨3.20%,沪深300指数全周上涨5.43%。自2019年年初以来各细分子行业涨跌幅分化,其中医药板块涨跌幅位于各个行业板块的下游水平(以中信行业指数计,2019年初以来医药板块指数上涨10.15%,跑输沪深300指数6.77个百分点,列29个一级子行业第25位)。

2.2估值水平变化

本周沪深300指数上涨5.43%,医药生物板块上涨3.20%,根据我们的统计,截至2019年02月24日,医药板块估值为26.65倍(TTM整体法,剔除负值),溢价率方面,医药板块对于沪深300的估值溢价率为130.87%,医药板块对于剔除银行后的全部A股溢价率为43.83%。近期大盘涨幅较大,医药生物板块相对沪深300溢价率呈震荡下行走势。我们假使2019年行业利润增长率为25%左右,则整体估值水平在21倍左右。

2.3个股涨跌幅

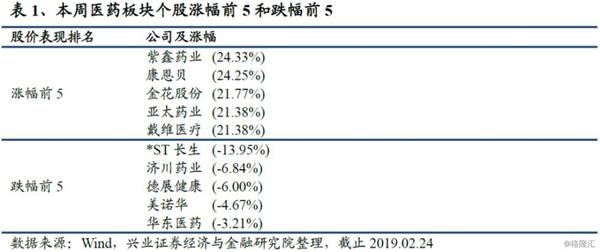

本周医药生物板块上涨3.20%,部分事件催化型和成长型个股涨幅较好。在涨幅榜上,本周医药板块共273只个股上涨,其中紫鑫药业、康恩贝、金花股份等个股涨幅居前。在跌幅榜上,本周医药板块33只个股下跌,其中*ST长生、济川药业、德展健康等个股跌幅居前。

三

推荐组合

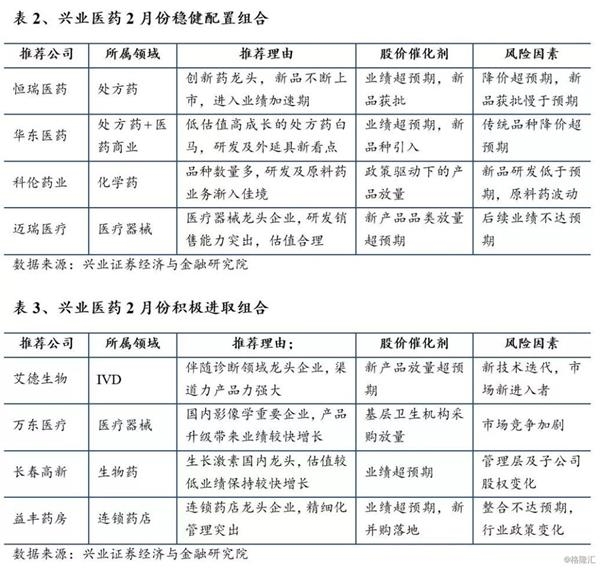

2月兴业医药稳健组合:恒瑞医药(创新药龙头,新品不断上市,进入业绩加速期)、华东医药(低估值高成长的处方药白马,研发及外延具新看点)、科伦药业(品种数量多,研发及原料药业务渐入佳境)、迈瑞医疗(医疗器械龙头企业,研发销售能力突出,估值合理)

2月兴业医药积极进取组合:艾德生物(伴随诊断领域龙头企业,渠道力产品力强大)、万东医疗(国内影像学重要企业,产品升级带来业绩较快增长)、长春高新(生长激素国内龙头,估值较低业绩保持较快增长)、益丰药房(连锁药店龙头企业,精细化管理突出)

4.1 重大事件

信达生物(1801.HK):公司与深圳微芯生物科技股份有限公司达成一项合作协议,在中国探索及评估公司PD-1单抗达伯舒(信迪利单抗注射液)及贝伐珠单抗生物类似药IBI-305与微芯生物针对组蛋白去乙酰化酶第Ⅰ类中的1、2、3亚型及第Ⅱb类的10亚型苯酰胺类选择性抑制剂西达本胺联合治疗晚期结直肠癌患者的安全性和耐受性。

君实生物(1877.HK):公司与润佳医药科技订立合作协议,据此,公司同意购买且润佳医药科技同意转让两个药物项目,即CDK抑制剂和PI3K抑制剂的50%权益予本公司,公司将分三期支付每个药物项目的现金代价人民币1.5亿元。

白云山(0874.HK):公司控股子公司广州白云山天心制药股份有限公司收到省药监局发还的《药品GMP证书》,编号为GD20170677。公司全资子公司广州白云山陈李济药厂有限公司收到广东省药品监督管理局颁发的《药品GMP证书》,编号为GD20190953。

药明生物(2269.HK):集团2018年度未经审核综合管理账目做出的初步评估,集团2018年度的纯利将达到去年同期的245%以上,该增长主要由于:新增综合项目数持续快速增长;更多项目进入后期临床开发阶段;里程碑收入毛利率较高;健康的现金流带来可观利息收入。公司将于2019.3.18举行董事会会议,藉以考虑及批准集团2018年度的全年业绩琪琪发布。欧洲药品管理局在公司生物药原液及制剂生产基地完成公司合作伙伴中裕新药的Trogarzo?项目cGMP上市批准前检查,且无重大缺陷项,公司预计2019年5月左右取得上述生产基地的GMP批准。

东阳光药(1558.HK):公司完成向黑石拟议发行4亿美元年利率为3%的H股可转换债券。公司磷酸奥司他韦胶囊(75mg)已获国家药品监督管理局批准通过仿制药质量和疗效一致性评价。

上海医药(2607.HK):公司下属控股子公司山东信谊制药有限公司、上海中西三维药业有限公司分别收到山东省以及上海市食品药品监督管理局颁发的《药品GMP证书》,编号分别为SD20190855、SH20190004。

石四药集团(2005.HK):根据公司2018年度未经审核综合管理账目做出的初步审阅,2018年度公司股权持有人应占溢利较2017年度增长33%-40%,有关预期增长主要由于:静脉输液的销量和平均售价增加;集团产品的整体毛利率增加,此为高利润率产品带来的更佳的产品组合及集团的持续成本控制措施所致。

中国中药(0570.HK):公司强烈否认财务研究公司GMT Research Limited发表的报告针对本公司的指控,并认为该报告所载资料并不全面,所选呈列资料均有偏颇并产生严重误导。因此公司董事会建议公司股东及有意投资者审慎使用该报告资料。

华润医药(3320.HK):江中集团已就华润医药控股的建议认购江中集团新增注册资本完成有关工商变更登记,建议认购完成后,江中集团将根据香港财务报告准则入账列为公司非全资附属公司。

复旦张江(1349.HK):公司将于2019.2.28举行董事会会议,考虑及通过公布公司及附属公司2018年度的业绩。

康臣药业(1681.HK):公司将于2019.3.20举行董事会会议,审阅及批准公布集团2018年度业绩公告草案。

(文章来源:格隆汇)

|