不知是规范投资市场还是引流股市,原本作为普通投资者重要的一种投资标的可转债,近期被调高了投资门槛。

沪深交易所分别发布公告,发布《可转换公司债券交易实施细则(征求意见稿)》(以下简称《交易细则》),并于6月17日起向市场公开征求意见。同时,发布《关于可转换公司债券适当性管理相关事项的通知》(以下简称《适当性通知》)。

两个文件一方面对单日首日涨幅进行了限制,“向不特定对象发行的可转债”上市次日起设置20%涨跌幅价格限制;另一方面对新进投资者提出了“2年交易经验+10万元资产量”的准入门槛。

可转债市场炒作乱象

可转换公司债券,对投资者而言是一种“攻守兼备”的重要投资标的,其兼有“股”和“债”两种风格而“闻名”,而对上市公司来讲是向公众融资的重要方式。

近些年,可转债市场发展良好。根据choice数据显示,截至6月21日,市场存续可转债有438只,存量余额为7608.31亿元,较年初增加602.44亿元,近年来增长快速,已经达到历史最高水平。对比2018年,沪深两市可转债存量总规模仅有1898.20亿元,4年多的时间里增长了三倍。

随着市场规模的高速增长,市场监管无疑也将逐渐完善。

而且最近部分可转债上市之后大幅波动也引起证监会和市场的广泛关注,比如永吉转债在5月17日上市当天单日暴涨276%,该可转债在开盘前集中竞价的涨幅就达到了50%,在尾盘的最后3分钟,继续爆涨276.16%收盘。以当日收盘的376.16元估算,中签者单日即可获利约3000元。永吉转债上市后前两个交易日成交量巨大,上市第二天的成交额高达89.9亿元,超过当天任何一只A股股票的成交额,首两日的累计换手率高达1602.61%,意味着两天时间筹码换了16遍。

对于可转债的暴涨,市场观点偏向由于流通盘较小,其发行规模仅有1.46亿元,同时叠加大股东限售,最终市场的流通盘可能仅达到8000多万,极容易被大资金控盘。

该可转债的单日涨幅也创下近几年以来转债上市首日的最高涨幅记录。而转债价格与公司股票价格产生了较大偏离也引起监管部门的关注,监管机构也对部分证券账户异常交易等违规行为也作出了处罚。

永吉转债不过是可转债市场炒作的缩影罢了。

了解期货市场的同学应该知道,期货市场主要风险首先是保证金制度即高杠杆,次要风险就在于T+0的交易规则。而可转债市场也是T+0的交易规则(当日买入后即可当日卖出),可见可转债的风险绝非权益类市场可比,T+0带来的超高换手率就是投资投机套利的证明,也是波动性风险的关键指标之一。

2020年可以说是可转债市场最疯狂的一年。据统计,当年深市存量上市的有一百多只可转债,而成交易量最大的十只转债日均成交额可以达到300亿元,占深市可转债总成交额的56%,投机、炒作的热度高涨。据统计,这十只交易量最大的可转债平均换手率高达1112%,相当于平均每天换手11次,其中风险可想而知。

由于投机者的疯狂炒作,暴涨暴跌的超高波动率逐渐变成可转债的特点,高回报率吸引来了更多的投机客。一些游资、庄家利用可转债流通盘较小、T+0的交易特点进行炒作,疯狂收割韭菜。由于发现可转债融资的大股东有6个月的锁定期,因此这段时间是游资疯狂炒作的窗口期,可转债的转股溢价率炒到极致,将债券价格堆出泡沫后,找散户接盘后收割“韭菜”。

是机遇还是风险

目前来看可转债的整体投资机遇还是大于风险。

受到可转债新规的影响,虽然近期的小盘高溢价率转债的表现有所回落,但市场整体的炒作情绪仍在。6月23日,仍然有可转债在盘中因涨幅过大而停牌,中长期来看,新规落地一定程度会限制超短期投机炒作,引导优质的长期投资资金关注基本面稳定、业绩支撑性较强且正股具有反弹空间的可转债标的。

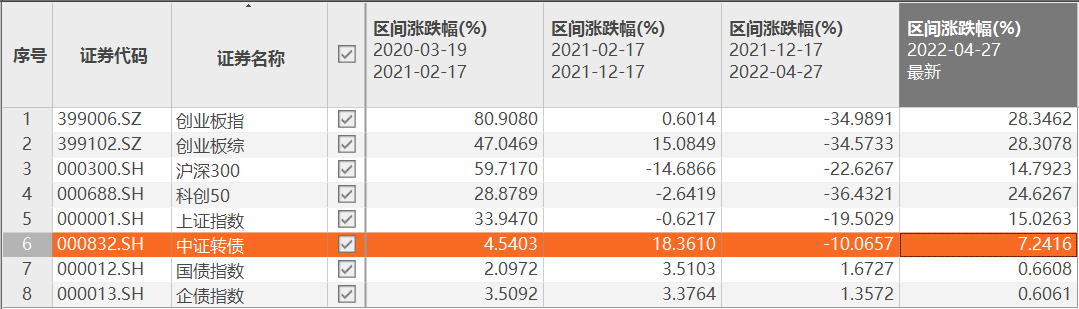

那么可转债在不同市场环境下的表现如何呢?

由于新冠疫情对实体经济和金融市场的影响较大,因此笔者将近2-3年的市场暂且分为四个阶段,首先从2020年3月至2021年2月中旬,整体市场处于上升区间的小“牛市”,整体来看权益类市场表现优于可转债和债券市场,创业板和大市值白马股表现出色。

接着从2021年2月至2021年年底,市场进入震荡盘整区间,可以看到在震荡行情中,可转债市场表现出色,明显跑赢权益类和债券市场,区间涨幅可以达到18%以上。

然后从2021年年底至今年4月底,由于全球通胀及局部地缘冲突,市场进入了阶段性“熊市”,在这期间,债券市场作为抗通胀的防御型资产大类,大幅跑赢权益类市场,而由于可转债受到债底保护等特性,跌幅相对较窄很多,展现出了一定的防御性。

最后在二级市场于4月底触底后大盘进入反弹,可转债表现虽然不及权益类市场。但拉长时间,跨越整个市场周期来看,可转债的确配得上“攻守兼备”。

当前可转债市场整体价格处于较高水平。根据券商数据,截至6月17日,存量可转债共414只,余额为7405.01亿元,可转债的平均价格为123.61元,分位值为92.78%,处于近五年的较高水平,平均转股的溢价率为38.65%,分位值为96.76%,也处于近五年的较高水平。

其实强监管一方面可以规范化投资市场,个别可转债被游资炒作的情况将会减小,有利于对公司债券的合理定价,以发挥可转债融资的初衷;另一方面在新规后可转债的门槛提高、单日波动率下降也是在保护中小投资者。

由此中长期看,在一个早期尚未成熟的市场野蛮炒作和投机后逐步得到强监管抑制,引导优质的长期资金多关注基本面稳定或业绩快速成长的正股发行的可转债,才有助于国内投资市场的理性和成熟。

|